Azok a kis- és középvállalkozások, akik kissé jobban benne vannak a fenntarthatóság témájában azt is tudhatják, hogy az EU CSRD (Vállalati Fenntarthatósági Jelentéstételi Irányelv) bizonyos vállalatok számára kötelezően előírja a fenntarthatósági jelentés készítését, ehhez pedig egy egységes sztenderdet is biztosít, az ESRS-t (Európai Fenntarthatósági Jelentéstételi Szabványok). Ez azonban az első időszakokban csak a nagyvállalatokra vonatkozik, és még ha egy KKV szeretné is kipróbálni magát a jelentéskészítésben, akkor hamar kiderül, hogy az ESRS nem alkalmazható jól ezekre a cégekre, mert túl sok és összetett mutatószámot kér. Éppen ezért került kidolgozásra a VSME (Voluntary Standard for non-listed, micro-, small, and medium-sized undertakings, Önkéntes Sztenderd a nem tőzsdei, mikro-, kis-, s középvállalkozásoknak), ami könnyebben alkalmazható a kisebb cégekre.

| SZERZŐ: Király Dorottya

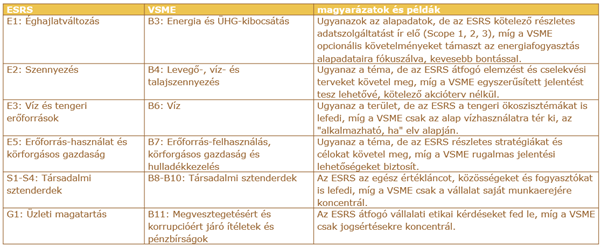

A VSME és az ESRS összehasonlítása

Egyszerűen úgy lehet összefoglalni a két sztenderd hasonlóságát és különbözőségét, hogy az ESRS-t egy átfogó jelentés gerincének fogjuk fel, míg a VSME egy tömör összefoglaló a fenntarthatósági adatokról. Az alábbi táblázat szemlélteti, hogy témakörönként hogy lehet értelmezni ezeket az eltéréseket:

Valóban látható, hogy az ESRS rendszerint mélyebb és átfogóbb adatokat kér.

A VSME tartalma, az adatszolgáltatás köre

Most nézzük meg, hogy amelyik KKV fenntarthatósági jelentés elkészítésére adja a fejét a VSME használatával, annak milyen adatokat kell szolgáltatnia.

Fontos kiemelni, hogy a következő témák és területek nem kötelező jellegűek, mindegyik esetében az ,,if applicable” szemléletet kell alkalmazni, vagyis hogy az adott kérdés értelmezhető-e a vállalat tevékenységére/szektorában/üzleti kontextusában.

Az is kiemelendő, hogy a VSME két szintet különböztet meg, Basic és Comprehensive néven: vagyis egy egyszerű alapszintet és egy azon felül értelmezhető összetett szintet.

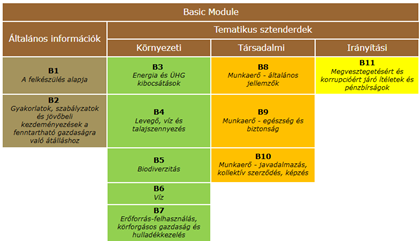

Basic module

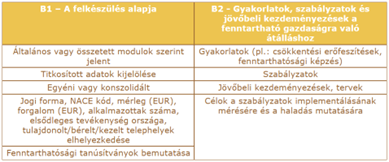

B1-B2 Általános információ

Az első megadandó információk a cég jellemzőire vonatkoznak, valamint a fenntarthatóságra vonatkozó gyakorlatokra és szabályzatokra:

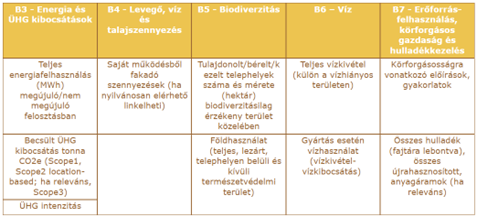

B3-B7 Környezet

A környezeti működés kapcsán több dologra térnek ki, ezen adatok egy része kinyerhető a befizetett számlákból, de van ami esetleg külső segítség bevonását igényelheti, mint az ÜHG kibocsátások becslése, bár ehhez rendelkezésre állnak ingyenes segédeszközök is, mint az SZTFH kalkulátora.

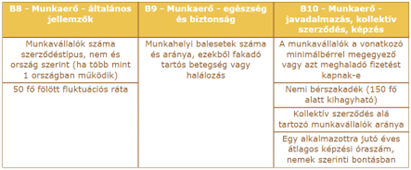

B8-B10 Társadalom

A társadalmi adatok egyszerűbbek a környezetieknél, könnyen kinyerhetők vagy kiszámolhatók a nyilvántartásból:

B11 Vállalatirányítás

A vállalatirányítás témájában egyetlen dologra kérdez rá a sztenderd:

Ezzel a Basic modul végére értünk, érezhetően valóban az alapdolgokra kérdez rá, de nagyjából lefedi az ESG fő területeit. Aki kissé elhivatottabb, az kiegészítheti a Comprehensive modul pontjaival.

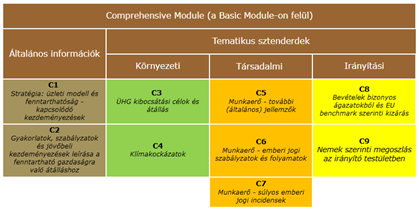

Comprehensive module

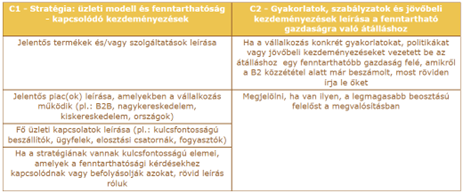

C1-C2 Általános információk

A modul behozza az üzleti stratégiát, és több információt kér a fenntarthatósági gyakorlatokról és szabályzatokról:

C3-C4 Környezet

A Basic környezeti adatokhoz hozzáteszi az ÜHG kibocsátási célokat és a klímakockázatok felmérését, ezek valóban haladóbb szintű feladatok:

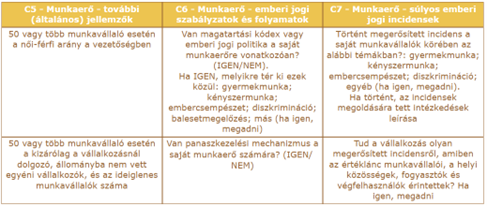

C5-C7 Társadalom

A társadalmi témák közül a több munkaerőre vonatkozó információ mellett behozza az emberi jogi kérdéseket, ez főleg a saját munkavállalókra vonatkozik, de kis mértékben megjelenik az értéklánc szemlélet is:

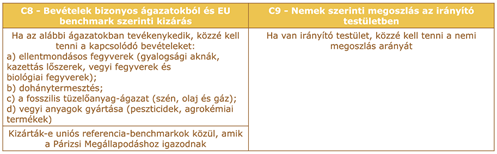

C8-C9 Vállalatirányítás

A vállalatirányítás kapcsán még két eléggé eltérő témát hoz be, de ezeket sem nehéz megválaszolni:

Látható, hogy a Comprehensive module tényleg több információt kér, azonban ezek megválaszolása sem annyira bonyolult, de érthető, ha valaki először a Basic module-lal szeretne megpróbálkozni, hogy felmérje, annak elkészítése mennyi erőforrást igényel.

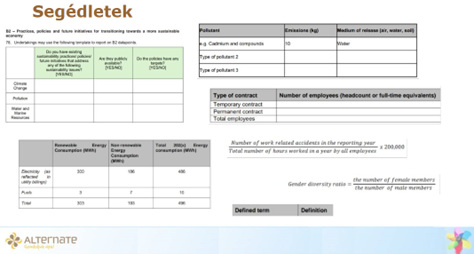

Segédletek

Maga a sztenderd tartalmaz segédletet, ebben vannak összesítő táblázatok, képletek, és definíciók:

És persze mindig lehet ötleteket gyűjteni a szektorban már megjelent jelentésekből, vagy segítséget kérni az olyan tanácsadó cégektől, mint amilyen az Alternate is.

Borítókép forrása: sustainlab.co