Olvasóink közül valószínűleg sokan már jól ismerik a CSRD, az Omnibus csomag, a „Stop the Clock” irányelv és a magyar ESG törvény alapvető jelentőségét, ám nem mindig egyszerű átlátni, hogyan kapcsolódnak ezek egymáshoz, mely szabályok vannak jelenleg érvényben, és mire lehet számítani a közeljövőben.

| SZERZŐ: Cseh Annabella

Mi áll az Omnibus javaslat hátterében?

Ahhoz, hogy megértsük a jelenlegi változások irányát, érdemes egy rövid visszatekintést tenni. Az elmúlt években az Európai Unió versenyképessége csökkenő tendenciát mutatott, ami számos gazdasági és politikai aggodalmat vetett fel. Ennek kezelésére született meg az úgynevezett Omnibus javaslat, amely az ESG (környezeti, társadalmi és vállalatirányítási) szabályozási környezet átalakítására irányul. A kezdeményezés célja világos: olyan üzletbarát környezet kialakítása, amely nem akadályozza, hanem támogatja a vállalkozások növekedését. A javaslat szerint a túlzott szabályozás fékezheti az innovációt, a minőségi munkahelyek létrejöttét, valamint a fenntartható működéshez szükséges beruházásokat is. Éppen ezért a változtatások arra irányulnak, hogy egyszerűbbé, arányosabbá és rugalmasabbá váljon a jelenlegi uniós ESG keretrendszer.

Az Omnibus javaslat nem csupán a CSRD (vállalati fenntarthatósági jelentésről szóló rendelkezés), hanem a CSDDD (fenntarthatósággal kapcsolatos vállalati átvilágításról szóló irányelv), az EU Taxonómia rendelet, valamint a karbonvám mechanizmus (CBAM) szabályozási elemeit is módosítaná. Bár a cél az adminisztratív terhek csökkentése és a versenyképesség növelése, a javaslat továbbra is lehetőséget biztosít azon vállalatok számára, amelyek nem tartoznak a CSRD hatálya alá, hogy önkéntes alapon beszámoljanak fenntarthatósági teljesítményükről. Fontos kiemelni, hogy az úgynevezett „első hullámos” vállalatok , tehát azok, amelyek már most is kötelesek a CSRD szerint jelenteni , az új jelentéstételi kötelezettségekben is érintettek lesznek.

A szabályozási reformot azonban nem kíséri teljes körű egyetértés. Egyes szereplők szerint a javaslat előkészítési folyamata nem volt kellően átlátható, míg mások a CSDDD teljes eltörlését sürgetik. Ezek a kritikák is rávilágítanak arra, hogy a fenntarthatósági szabályozás jövője nem csupán technikai, hanem erősen politikai kérdés is.

Milyen főbb változásokat hoz az Omnibus csomag?

Az Omnibus javaslat több kulcsfontosságú ponton is enyhítene a fenntarthatósági jelentéstételi kötelezettségeken annak érdekében, hogy a szabályozási keret arányosabbá és jobban alkalmazhatóvá váljon a vállalkozások számára. A tervezet egyik fő eleme a jelentéstételre kötelezett vállalatok körének szűkítése, amely számos vállalat számára jelentene könnyebbséget. Ezzel összhangban már bevezetésre került a KKV-k számára egy egyszerűsített, önkéntes alkalmazásra szánt keretrendszer, az úgynevezett VSME standard, amely lehetőséget ad a fenntarthatósági szempontok mentén történő átlátható működésre anélkül, hogy túlzott adminisztratív vagy pénzügyi terhet róna rájuk.

A javaslat részeként felülvizsgálat alá kerül az ESRS (európai fenntarthatósági jelentéstételi szabvány) is, elsősorban az adatpontok számának csökkentése és a különböző uniós jogszabályokkal való összehangolás céljából. Ez segíthet abban, hogy a jelentéstételi kötelezettségek egyértelműbbé és kezelhetőbbé váljanak a vállalatok számára. További változás, hogy megszűnnének az ágazatspecifikus sztenderdek, így egységesebb, kevésbé széttöredezett szabályozási környezet jöhetne létre.

Könnyítést jelentene az is, hogy a tervek szerint eltörölnék a jelentések „kellő bizonyossággal” történő hitelesítésének kötelezettségét, ami érezhetően csökkentené az ezzel járó költségeket és adminisztratív terheket. A javaslat talán legismertebb eleme a határidők halasztása, amely érdemi könnyebbséget jelent a vállalatok számára, hiszen több időt kapnak arra, hogy felkészülten és megfelelő minőségben tudjanak megfelelni a jelentéstételi kötelezettségeknek.

Mi az a Stop the Clock?

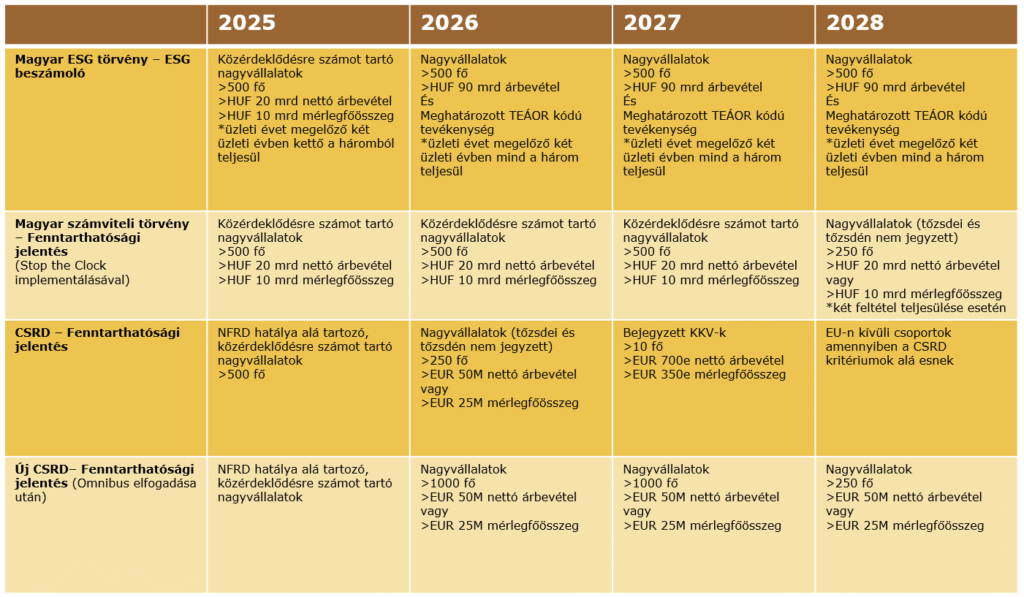

A „Stop the Clock” irányelv az Omnibus csomag része, és egy azonnali hatályú határidő-módosítást tartalmazott. Az irányelv lényege, hogy két évvel kitolja a CSRD alkalmazásának kezdő időpontját azon nagyvállalatok esetében, amelyek az első körben nem voltak kötelezettek, valamint a tőzsdén jegyzett kis- és középvállalkozások (KKV-k) számára is. Emellett az irányelv módosítja a CSDDD határidejét; az eredetileg 2027-re tervezett alkalmazási időpontot egy évvel elhalasztják.

Enyhítettek a magyar ESG törvényen is – kik kerültek ki, kik maradtak?

Az Omnibus csomag következménye nemcsak uniós szinten érződik, hanem a magyar ESG szabályozásra is közvetlen hatással volt. A hazai törvényalkotók jelentősen enyhítettek az eredeti előírásokon, igazodva az európai szintű halasztásokhoz és a vállalkozások visszajelzéseihez. Az egyik legnagyobb változás, hogy a közérdeklődésre számot tartó kis- és középvállalkozások teljes mértékben kikerültek a törvény hatálya alól. A nagyvállalatok esetében is szűkült a kötelezettek köre, vagyis kevesebb cégnek kell eleget tennie a fenntarthatósági jelentéstételi kötelezettségnek.

Egy másik újdonság, hogy a törvény hatálya TEÁOR-kódokhoz lett kötve, vagyis az egyes gazdasági tevékenységek alapján dől el, mely vállalkozásokra vonatkoznak az ESG-követelmények. Meglepő módon a pénzügyi szolgáltatások és biztosítók bekerültek a kötelezettek közé, ugyanakkor több környezetileg kockázatos ágazat, például az építőipar és az élelmiszeripar , kimaradt a szabályozásból. Fontos részlet a beszállítókkal kapcsolatban, hogy a középvállalatok nem vállalhatnak kötelezettséget ESG adatszolgáltatásra 2027 közepéig, míg a mikro-és kisvállalatok nem is kérhetően fel adatszolgáltatásra még önkéntes alapon sem. Jogosulatlan adatbekérés esetén bírság kiszabása is várható lesz. További átmeneti könnyítés, hogy 2025-2026-os évekre vonatkozó ESG beszámolókat nem kell megküldeni a hatóságnak, sem hivatalosan közzétenni.

Fontos megemlíteni, hogy a számviteli törvény is módosult. Ennek értelmében a nagyvállalatok két év haladékot kaptak: az eredetileg 2025-re tervezett jelentéstételi kötelezettség csak a 2027-es üzleti évükre lesz érvényes. Ugyanez vonatkozik a közérdeklődésre számot tartó KKV-kra is, akik számára a kötelezettség 2026-as üzleti évük helyett 2028-as üzleti évtől lép életbe.

Jogszabályi háttér – röviden, érthetően

Az eligazodást segítendő, összegyűjtöttük a legfontosabb jogszabályokat és határidőket a fenntarthatósági jelentéstétel kapcsán – világos, strukturált formában.

Törvényalkotás mozgásban: mit hoznak az ESG szabályozás újabb fordulatai?

Az uniós fenntarthatósági jelentéstétel szabályrendszere újabb átalakuláson megy keresztül. A változások célja hivatalosan az adminisztratív terhek csökkentése, ugyanakkor a jelenlegi folyamatok komoly kérdéseket vetnek fel a szabályozás következetességét és kiszámíthatóságát illetően. Az elmúlt években a vállalatok jelentős erőforrásokat fordítottak arra, hogy megfeleljenek az új ESG-előírásoknak. Most viszont több kulcselem is újratárgyalásra kerül, ami nemcsak jogbizonytalanságot okoz, hanem megingathatja a hosszú távú bizalmat is a fenntarthatósági keretrendszer iránt.

A vállalatoknak ebben a folyamatosan változó környezetben nemcsak alkalmazkodniuk kell, hanem gyakran újra kell gondolniuk fenntarthatósági stratégiáikat is. A valódi kérdés tehát az, hogy képes lesz-e az EU egyidejűleg ambiciózus célokat kitűzni és közben stabil, kiszámítható szabályozási kereteket fenntartani ,vagy az állandó módosítások és engedmények aláássák a rendszer hitelességét?